遺留分について

遺留分とは 一定の相続人に対して遺言によっても奪うことのできない最低限保障された相続の権利。

他の相続人が過大な財産を取得したため自己の取得分が遺留分よりも少なくなってしまった場合には、自己の遺留分に相当する財産を取り戻すことができます。

遺留分を有する者

上記の通り推定相続人とは、相続が開始される前においてその時点では相続人になると推定される人のことを言います。現状のままで相続が開始された場合に「相続の権利がある人」と言い換えても良いでしょう。

法定相続人は民法で定められた相続人ですが同じ意味合いで言い回しが違うだけです。

遺留分を有する相続人は「兄弟姉妹以外の法定相続人」です。

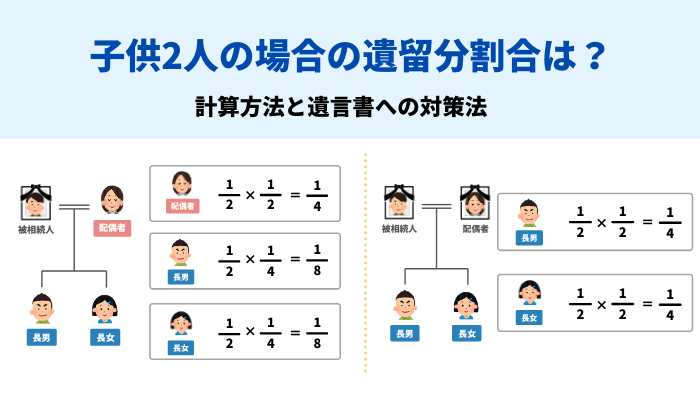

遺留分割合

相続人が直系尊属(父母•祖父母)のみの場合、法定相続分の3分の1でそれ以外の場合は2分の1になります。

遺留分の計算方法

遺留分がいくらあるのかを計算する場合、「遺留分の基礎となる財産」を確認することから始まります。

この「遺留分の基礎となる財産」とは、被相続人が相続開始時に持っていた財産に、贈与などの財産を加えた額から債務を差し引いて算定した財産のことです。

遺留分の基礎となる財産=(被相続人の財産−債務)+1年以内の第三者への贈与+10年以内の特別受益

特別受益とは…婚姻・養子縁組のため、もしくは生計の資本として推定相続人が受けた贈与のこと

遺留分の計算式は基本的に2通り

基本的な計算式

(遺留分の基礎となる財産)×2分の1×法定相続分×1分の(同位相続人数)=遺留分額

相続人が直系尊属のみの計算式

(遺留分の基礎となる財産)×3分の1×1分の(同位相続人数)=遺留分額